生命保険を活用して相続税対策!相続における生命保険のメリットとは…?

2026年06月19日 16:13

生命保険を活用して相続税対策ができることをご存じでしょうか?

今回は相続税対策の観点から、生命保険のメリットをご紹介します。

■相続における生命保険のメリット

①銀行預金よりもスムーズに現金の受け取りが可能

皆さんは現金をどのように管理していますか?

「タンス貯金」なんていう方は少なくなってきたかと思いますが、

銀行口座に預けている方がおおいのではないでしょうか?

銀行口座は口座名義人が亡くなった場合、

銀行に連絡する必要があります。

もし、銀行に連絡せずに故人の口座から預金を引き出すと、

引き出した人が単純承認したとみなされます。

※単純承認=プラスの財産も、マイナスの財産も全て引き継ぐこと。

そのため、のちにマイナスの財産があることが発覚しても

相続放棄することができなくなってしまいます。

亡くなった口座名義人の銀行口座は相続手続きが終わるまで凍結され、

口座名義人の財産をどのように相続するかが決まり、

相続人全員の同意を得て口座の凍結解除の手続きを行うまで

預金を引き出すことができません。

銀行口座に現金を預けていた場合、

このように口座の凍結・凍結解除などの手続きが必要となり、

遺されたご家族の負担となります。

実はこのようなご遺族の負担を減らせる方法として、

生命保険が活用できます!

保険金は請求手続きから数日で指定口座に振り込まれるため、

銀行口座に預金がある場合に比べてスムーズに現金化することができます。

②被相続人の意思を反映した相続ができる

生命保険は契約時に死亡保険金の受取人をしていします。

生命保険の保険金は受取人固有の財産であり、

受け取りの権利を誰からも侵されることはありません。

契約時に保険金の受取人に指定されていた人は

他の相続人の同意が無くても保険金の受け取りが可能です。

また、他の相続人から遺留分の請求をされる心配もありません。

そのため、相続が発生した時にトラブルに発展するのを

防ぐこともできるのです。

生命保険によって財産の受取人を指定しておけば、

「兄弟同士で揉めないように均等に渡したい」

「お世話になった同居の長女に渡したい」

など、被相続人は自分が遺産を渡したい人に

確実に相続することができ、意思を反映した相続が可能です。

③生命保険の非課税枠が活用できる

相続財産の合計(現金・預金・不動産等)が

基礎控除額を上回る部分には相続税がかかります。

基礎控除を上回る相続税対象の現金や預金の一部を

事前に生命保険契約にすることで、

相続税の負担を抑えることができる場合があります。

また、相続人が受け取った生命保険金は相続税の対象となりますが、

生命保険の保険金には相続税の非課税枠があり、

非課税枠を上回る残りの金額のみが相続税の課税対象となるため

資産を現金や預金でおいていた場合よりも

相続税の税額の負担を抑えられる可能性があります。

生命保険の非課税枠は

「500万円×法定相続人の数」

で算出します。

非課税枠の計算で用いる法定相続人の数には

相続放棄をした人も含まれます。

相続放棄をした人も保険金を受け取ることはできますが、

非課税枠が適用になるのは法定相続人のみで

相続放棄をした人が保険金を受け取ると非課税枠が利用できず

相続税の負担が大きくなってしまいます。

※相続税対策で生命保険を活用するときの注意点

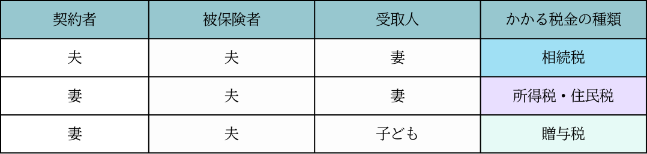

生命保険の死亡保険金は契約者と被保険者・受取人の関係によって

課税される税金の種類が変わります。

<被保険者である「夫」が亡くなった場合>

契約者として妻が保険料を支払っていた場合、

保険金は妻が自分で支払ったお金を受け取ることになるため、

一時所得とみなされ、所得税・住民税の対象となります。

また、妻が保険料を負担していて、受取人は子供という場合は

妻から子への贈与にあたるため、贈与税の対象となります。

相続税対策で生命保険を利用するには

①被保険者本人が保険料を負担する

②受取人を相続人にする

以上2点がポイントとなります。

■相続税対策に適している保険とは?

一口に生命保険と言ってもその種類は様々です。

相続税対策にはどのような保険が向いているのでしょうか?

被保険者が死亡した時に保険金を受け取ることができる「死亡保険」には

①終身保険

②定期保険

③収入保障保険

④養老保険

の4種類があり、その中でも保障が一生涯続き、

相続がいつ発生しても保険金が支払われる

「終身保険」がも適していると言えます。

病歴のある方や高齢の方は保険の加入が難しい場合がありますが

「一時払い終身保険」というタイプの保険であれば

契約が可能な場合があります。

「一時払い終身保険」とは

契約時に保険料を一括で支払う終身保険のことで

月払いや年払いで長期間にわたって保険料を払い込むよりも

払込保険料が安くなるというメリットもあります。

その他には、生前贈与に適している保険商品も存在します。

贈与したい分のお金を保険会社に預け、

そのお金を保険会社が分割して受取人に贈与する仕組みの保険商品です。

このような保険を利用することで贈与契約書の作成が不要となり、

毎年自分で振り込みをする手間もなく贈与ができます。

■最後に

このように資産を銀行預金や現金でのみ保有するのではなく、

保険を活用して保険金として相続人に遺すことは多くのメリットがあります。

税額負担の抑制や手続きの簡素化にもなり、

遺された家族の負担も軽減できるため、

保険を見直す際は相続税対策についても検討してみてはいかかでしょうか?

保険を活用した相続税対策についてのご相談も

相続相談サポートセンターで承っております。

HPのお問い合わせフォーム、電話、LINEから

お気軽にお問い合わせください!

公式HPトップページは下の画像をタップ⇩