Case7.相続税の事前対策のご相談

2026年07月13日 13:10

▼相談内容

・相談者G様

お母様が亡くなった際の相続の事前対策をしたいとのことで

弊社へご相談いただきました。

お母様の財産は

・実家(土地、戸建て建物)

・管理アパート(お母様とG様で管理、全室満室稼働中)

・預貯金

・生命保険

ご相談をいただいた時はお母様とG様ご家族で実家に同居していましたが、

G様の奥様とお母様の折り合いが良くないため、一旦同居を解消し、

G様ご家族は賃貸マンションへ引っ越す予定とのことでした。

G様はお母様が亡くなった時に、相続税を支払うことになりそうなので、

事前に相続対策としてできることがあればしておきたいとのことで

弊社にいらっしゃいました。

お母様が亡くなった場合、法定相続人はG様と弟さんの2人。

お父様が亡くなった時に弟さんがお父様の所有していた

区分マンションを相続したため、お母様が亡くなった際は

G様がアパートとご自宅を相続することになっています。

そこでまずは、ご実家とアパートの相続税評価の

基本的な計算方法をお伝えしました。

1.実家の評価額

ご実家の評価額は自用地評価額の計算式で算出できます。

自用地評価額=路線価×各種補正率×土地面積

また、お母様とご実家で同居中にお母様が亡くなった場合は、

小規模宅地等の特例により、

ご実家の土地の330㎡までの部分が8割減で評価されます。

「小規模宅地等の特例」とは、土地の評価額を最大80%減額して、相続税を軽減する制度。

この制度が適用される基本的な要件は以下の通りです。

①被相続人等の事業又は居住の用に供されていた宅地等である

②その宅地等が建物又は構築物の敷地である

上記に加え、相続人の状況によって以下の条件があります。

この特例が適用できるかどうかは、

「相続人が被相続人と同居していたかどうか」が大きなポイントになります。

2.管理アパートの評価額

アパートの土地は「貸家建付地」としてそもそも評価減になります。

「貸家建付地」とは自己所有の土地に賃貸用の建物を建て、

第三者に貸している場合の土地のこと。

つまり、貸家、賃貸アパート・マンション等の賃貸物件が

建っている土地のことを指します。

貸家建付地の相続税評価額は以下の計算式で計算します。

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借地権割合とは土地の自用地評価額に占める借地権の価額の割合です。

(借地権=土地を借りている人が土地を利用する権利)

地価の高い地域ほど借地権割合が高くなる傾向にあり、

路線価図で確認することができます。

借家権とは建物を借りている人が建物を利用する権利であり、

借家権割合は全国一律30%と定められています。

賃貸割合は貸し出されている部屋の床面積の割合で、

今回の場合は空室は無いため、100%となります。

上記を踏まえて自用地評価額を5000万円とした場合の

計算式の例は以下のようになります。

------------------------------------------------------------

自用地評価額:5000万円

借地権割合は今回の場合は70%

借家権割合 30%、賃貸割合 100%とすると、

5000万円×(1-70%×30%×100%)=3950万円

------------------------------------------------------------

さらに賃貸している土地は「貸付事業用地等」として

小規模宅地等の特例を利用すると要件を満たすことで

200㎡まで5割減で評価できます。

アパートは評価減できますが、ご実家についてはこれから別居するため、

小規模宅地等の特例の適用外となってしまいます。

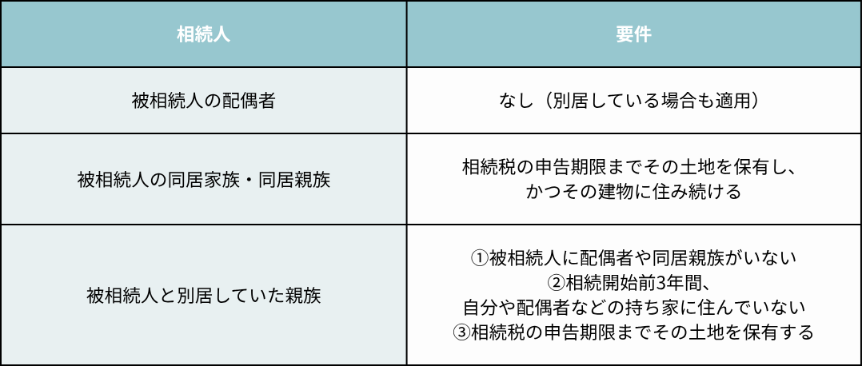

そのため、小規模宅地等の特例の「家なき子特例」についてもお伝えしました。

「家なき子特例」は要件を満たせば、同居していない親族でも適用できます。

要件は以下の通りです。

①配偶者及び同居親族がいないこと

②相続開始前3年以内に、宅地を相続する親族は

自己または自己の配偶者の持ち家に住んでいない

③相続した宅地を相続税の申告期限まで所有している

④相続開始前3年以内に、土地を相続する人は

「三親等内の親族」または「相続する人と特別の関係がある一定の法人」が

所有する家屋に居住したことが無いこと

⑤相続開始時に住んでいる家屋を過去に所有したことが無いこと

ご相談いただいた際、G様はお母様との同居を解消し、

一旦賃貸マンションに引っ越すことが決まっていましたが、

今後、そのまま賃貸マンションに住んでまた実家に戻るか、

家族で住むマンションを購入するか考えていたそうで、

今回相談してみて、小規模宅地等の特例があるなら

しばらく賃貸に住んで、いずれは同居する方向で考えるとおっしゃっていました。

相談をいただいた当初は多額の税金を

納めなければならなくなるかもしれないという不安から、

「勘定」のお話がメインでしたが、

最後には「年老いていく母を一人にするのは心配だから、

将来また同居するときは妻と母の折り合いが悪いこともあるので

二世帯住宅に建て替えて同居するのはどうか」というお話もあがり、

「感情」が少しでも動いてくださったのであれば良かったと

担当者は話していました。

お引越しされるため、ご自宅近くのアパート管理が不安とのことで、

グループの不動産部門(グピカホーム)が

間に入らせていただくことになり、相続のご相談以降も

末永くお付き合いさせていただいております。

▼最後に

このケースのように弊社では相続開始前のご相談も承っております。

相続は早めの対策が大切です。

弊社はグループ会社に保険代理店があり、

保険を活用した相続税対策など、幅広くご提案できるので

お悩みの方はぜひご相談ください!

お問い合わせは【こちら】から!